EKONOMIKA

03 22. SoDros ,,užkalbėjimai“: ar jie gelbės nuo jau įvykusio jos bankroto? Antra dalis

Ir dar apie privačių pensijų fondų ,,privatumo“ ištakas ir esmę bei to ,,privatumo“ saugumą ar net pelningumą bei efektyvumą.

Kaip jau minėta, privačių pensijų fondų pensijoms kaupiamų (o ir viso SoDra) lėšų tikrasis šaltinis yra mūsų visų, šalies (o eksportui – ir užsienio šalių) žmonių, sumokėtų pinigų dalis, perkant bet kokias, šalyje pagamintas prekes ar paslaugas, į kurių kainas įkalkuliuoti ir privalomos dirbančiųjų soc.draudimo išlaidos.

Į privačius pensijų fondus per SoDraįmokų rinkimo sistemą pervedama tam tikra dalis minėtų visuomeninių lėšų, skirtų būsimų pensijų finansavimui. Jų ,,privatumo“ nesprendžia ir neįrodo tai, kad jų dalis skaičiuojama proporcingai konkrečių žmonių draudžiamosioms pajamoms ir tos lėšos įrašomos (pervedamos) į personalines (asmenines) privačių fondų dalyvių sąskaitas. Juk tokie būsimieji pensininkai jokių nuosavų (tikrai privačių) lėšų į tokius pensijų fondus nemokėjo ir toliau nemoka. Be to, ir asmeninių sąskaitų PPF‘se turėtojai net negali laisvai disponuoti ten sukauptomis, atsieit jų ,,privačiomis“, lėšomis.

Privačių pensijų fondų privatumas pasireiškia gautų lėšų administravimo privatume, kuris didžia dalimi jau dengiamas privataus konfidencialumo ir komercinio paslaptingumo skraistėmis. Todėl galima teigti, kad ,,privatūs“ pensijų fondai – tai visuomeninių lėšų dalies, gautos jų dispozicijon nemokamai ir net privalomai ir skirtos būsimoms pensijoms, naudotojai (administratoriai). O kokios PPF garantijos dėl tokių lėšų nominalios ir net realios jų vertės išsaugojimo? Indėlių saugumas bankuose garantuojamas bent Vyriausybės, per indėlių draudimo fondus. Tiesa, palūkanos, net ir nurodytos sutartam terminui, bankų keičiamos vienašališkai, tai ,,įteisinus“ sudaromose indėlių priėmimo sutartyse. Investicijos į privačius investicinius fondus neturi jokių garantijų. Kiek prarasta juose investuotų lėšų – nežinoma. Tik žinoma, kad šiuo metu juose investuotų lėšų likutis yra apie 4 mlrd. Lt. Ir beveik visa investicijų suma – užsienio fonduose.

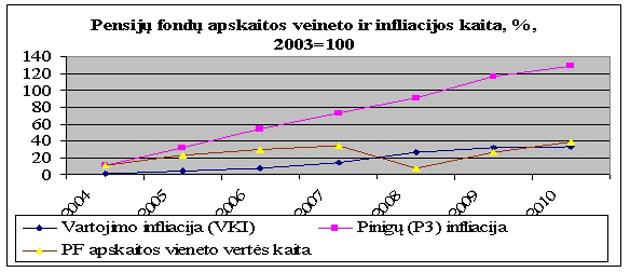

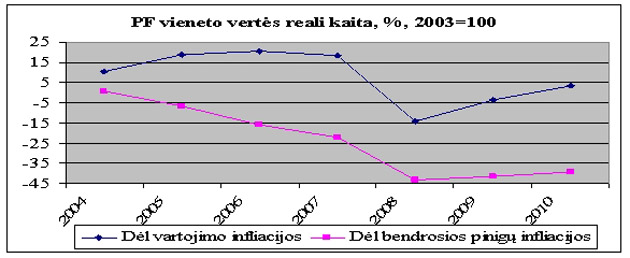

O kokia patirtis mūsų ,,privačių“ pensijų fondų per jų beveik septynerių metų veikimo laiką? Per beveik septynerius narystės ES-je metus (2010-2003 m.) šalies ekonomika (metų BVP) išaugo vos vos 22 proc. (su naujausiais 2010 m. duomenimis), vartojimo infliacija ,,sukaupta” iki 33,7 proc. (kaitos indeksas 1,337), o ekonomiką aptarnaujantis vidutinis metų pinigų kiekis (P3) padidintas beveik 2,8 karto!!! Todėl bendroji pinigų infliacija bei jų nuvertėjimas turi būti matuojamas beveik net 2,3 karto (P3: BVP= 2,786 : 1,219=2,286) arba beveik 129 proc. Tai toks įvyko pinigų perkamosios galios praradimas, mūsų visų turto (pinigų) nuvertėjimas ir net jų vidinė devalvacija.

Privačių pensijų fondų apskaitos vieneto vidutinė svertinė vertė per tą laiką padidėjo 38,6 proc. (kaitos indeksas 1,386). Reali PPF apskaitos vieneto vertė dėl vartojimo infliacijos (33,7 proc.) padidėjo tik 3,7 proc. (1,386:1,337). Dėl bendrosios pinigų infliacijos bei jų nuvertėjimo per jų (PPF) egzistavimo laiką jų realioji vertė ne tik nepadidėjo, bet sumažėjo daugiau nei 39 procentais (1,386:2,286=0,606; 60,6 proc., arba -39,4 proc.). O tai reiškia, kad privatūs pensijų fondai ten investuotų SoDra lėšų vertės – beveik 4 mlrd. Lt (perkamosios galios) ne tik neišsaugojo, bet vos ne 40 proc. jos prarado. O kas (kiek) liks PPF‘se savo senatvės pinigėlius, atsieit, kaupiantiems žmogeliams po 20-30 metų??? Ką už juos galima bus nusipirkti po tiek metų ir senatvėje??? Apie tai – nekalbama... O vaizdelis daugeliui bus tikrai liūdnai – įdomus... Bent jau dėl to, ką galima įžvelgti jau dabar, praėjus bent 7-neriems PPF veikimo metams:

O kaip užtikrinamas SoDra lėšų saugumas SoDra jėgomis ir jos sistemoje? Labai paprastai: jos paprasčiausiai nekaupiamos ir kažkiek ilgesnį laiką nuo nuvertėjimo nesaugomos. SoDra sistema veikia ,,šiandien-rytoj“ principu: Fondo pajamos gaunamos ,,šiandien“, o išmokamos ir jų gavėjų dažniausiai išleidžiamos ,,rytoj“, joms dar nespėjus dėl infliacijos kažkiek reikšmingiau nuvertėti. Dar daugiau: Fondo pajamos nuolat formuojamos infliaciniais, t. y. infliacijos ,,išpūstais“ pinigais, kas ,,skatina“ sėkmingiau vykdyti Fondo pajamų surinkimo planus (apie ką nuolat nepasikuklinama vos ne džiugiai informuoti).

Iš kitų SoDra reformavimo siūlymų bene konkrečiausi yra p.p. Rimanto Dagio ir Bronislovo Lubio. Gerb. R. Dagys teisus teigdamas, kad SoDra reformos ,,... problema yra labai didelė, ir pasakyti, kad mes apsieisime be įmokų didinimo ir pensinio amžiaus ilginimo, mes negalime, nes tai būtų žmonių apgavystė“. Bet jo siūlymai „... atskirti draudimo sistemos grynąją dalį, ...dalį socialinio draudimo dabartinių problemų neišvengiamai ... perkelti į valstybės biudžetą, kuris yra surenkamas iš kitų mokesčių, ne tik iš socialinio draudimo mokesčių. Bazinė pensija - visiškas minimumas, kad žmogus turėtų bent už ką duonos plutą nusipirkti, turės prisiimti valstybės biudžetas“ gali reikšti, kad papildomos lėšos SoDra ir toliau gyventi ne pagal savo pajamas bus ,,ieškomos“ (kaip grybai po lietaus?) ir taip, ne mažiau kaip SoDra, varganame ir praskolintame valstybės biudžete. Bet ar tai – realu? Ar tai – ne fantazijų ir iliuzijų (lūkesčių) teorijos? Lietuvos pramonininkų konfederacijos prezidentas Bronislovas Lubys visiškai teisus, teigdamas, kad Valstybinio socialinio draudimo fondo („SoDra“) reformos tėra tik žaidimas, kadangi pinigų nuo to daugiau neatsiranda, o mes imame ir susidarome iliuziją, kad pakeitus apskaitą padaugės ir pinigų. Bet tam, kad bent kalbėti apie reformos realumą, ,,Mes turėtume sužinoti tiesą skaičiuose: kaip iš tos duobės išbristi ir kaip „SoDra“ skolas ir deficitą naikinti“. Visa tai iki šiol – tik faktų konstatavimas. O ką daryti ir daryti čia ir dabar bei nedelsiant? Neatidėliojant iki kitų, bet nenumaldomai artėjančių (ir laukiamų) rinkimų 2012 ir net 2014 metais:

- sakyti TIESĄ ir pripažinti, kad SoDra finansai (o tai – viešųjų finansų dalis) nesuvaldyti: fondo lėšos nusikalstamai pereikvotos; dėlto visi aukštieji valdžių vadovai nuoširdžiai pripažįsta savo kaltę ir atsiprašo Lietuvos žmonių;

- įvardinti tokių sprendimų kaltininkus (tauta turi savo didvyrius žinoti): įstatymus ir kitus teisės aktus pasirašiusieji, juos vizavusieji ir pan. Nesidangstant kolegialumais bei politiniais sprendimais, nes ir juos daro taip pat tik konkretūs mūsų šalies žmonės;

- atšaukti ar bent sustabdyti visas išmokas iš Fondo lėšų, kurioms nebuvo ir negalėjo būti papildomų įmokų ar kitų, nuosavų lėšų šaltinio (pvz., motinystės skatinimo išmokas ir pan.; paskutinis, 2008 m., pensijų padidinimas praktiškai jau atšauktas, jas mažinant 2009 m.);

- kardinaliai gerinti soc. draudimo mokesčių surinkimą, pirmiausiai aiškinant (ir įtikinant) Lietuvos žmones, kad soc.draudimo mokesčių mokėjimas yra visų prievolė ir pareiga savo tėvų išlaikymui;

- kreiptis į Lietuvos žmones su kvietimu taupyti soc. draudimo lėšas bei teikti siūlymus dėl jų gausinimo ar išlaidų taupymo. Sukurti nuolat veikiantį tokių siūlymų analizės bei vertinimo bei informacijos teikimo pasiūlymų autoriams padalinį;

- skubiai parengti ir įgyvendinti siūlymus, užtikrinančius Fondo išmokų padengimą įmokomis dėl emigrantų tėvų naudojamų Fondo apmokamų paslaugų bei kitų, įmokomis nepadengtų Fondo finansuojamų paslaugų;

- pavesti SoDra rajonų skyriams atsakomybę ir už įmokų (įplaukų) pilną surinkimą (taikant planų-užduočių sistemą, jos vykdymo kontrolę bei skatinimo metodus) ir išlaidų naudojimo racionalumą bei pagrįstumą;

- pripažinti, kad pensijų administravimo privatizavimas ir pensijų kaupimas ,,privačiuose“ fonduose (asmeninėse sąskaitose), neturint soc.daraudimo Fonde ar nacionaliniame biudžete lėšų pertekliaus yra neįmanomas;

- sustabdyti soc.draudimo lėšų pervedimus į privačių fondų administravimo sąskaitas iki ekonomikos atsigavimo ir būtinų perteklinių lėšų sukaupimo SoDra arba nacionaliniame biudžete.

- grąžinti privačių pensijų fondų asmeninėse sąskaitose sukauptas SoDra lėšas ir jų prieaugius į SoDra jo deficitui ir skolų daliniam gražinimui bei panaikinimui (pritariant Vertybinių popierių komisijos narių Vaidoto Jonučio ir Irmos Judickaitės siūlymams). Dėlto aukščiausieji šalies vadovai taip pat atsiprašo Lietuvos žmonių, nepagrįstai patikintų ,,privačių“ pensijų kaupimu;

- atsižvelgiant į tai, kad Socialinės apsaugos ir darbo ministerijos pensijų reformos siūlymai neatitinka jiems keliamų tikslų – subalansuoti Fondo išlaidas su pajamomis ir jose nutylima būsimas pensijų dydžių reikšmingas mažinimas, siūlomą ,,reformą“ ir ,,taškų“ pensijų skaičiavimams metodo įvedimą laikyti nepriimtinu ir niekiniu;

- dar daugiau: pripažinti, kad pateiktas pensijų ,,reformos“, siūlant ,,taškų“ sistemos įvedimu ir nutylint būsimą pensijų sumažinimą, yra žmonių apgaulė ir pasityčiojimas iš jų, kuris užkerta kelius pasiekti reformai būtino plataus susitarimo visuomenėje (apie ką daug kalbama ,,taškų“ reformos pristatyme);

- didinti socialinio draudimo įmokų tarifą, kaip neišvengiamą, bet būtiną soc. draudimo sistemos gelbėjimo priemonę. Neatsižvelgiant į nepamatuotus socialinės apsaugos ir darbo ministro D.Jankausko tikinimus, kad mokesčių našta nedidės. Ir vėl - atsiprašant Lietuvos žmonių.

Pasiūlymų ir apžvalgos autorius niekaip nepretenduoja į jų neginčijamumą. Juk galimi (o ir būtini) ir kitokie siūlymai, kaip gelbėti sužlugdytą ir toliau žlugdomą šalies žmonių socialinio draudimo sistemą. Juo labiau, sprendžiant iš viešų ir bendro pobūdžio bei prieštaringų kalbėjimų, kai dabartiniai Socialinės apsaugos ir darbo ministerijos vadovai realių siūlymų taip pat neturi.

Atgal

.jpg)

(1).png)