EKONOMIKA

05 17. 2011 m. I ketvirčio bankų ir kredito unijų veikimo apžvalga (2)

Vladimiras Trukšinas

Dėl vidaus kredito likučio mažėjimo, kaip ir anksčiau, pakankamai pagrįstai galima ir toliau priekaištauti šalyje veikiantiems bankams, kurie, iki 2008 m. vidurio beatodairiškai dalinę kreditus, staiga, be įtikinamų paaiškinimų (lig šiol), ,,sugriežtino“ skolinimą ir tokią skolinimo embargo ,,politiką“ taiko ir dabar. Ir, kaip rodo Lietuvos banko Ekonomikos departamento atliktos praėjusių metų apklausos duomenys, nors paskolų paklausa didėja, bankai skolinimo sąlygų keisti neplanuoja. O tai reiškia, kad skolinimo embargas bus ir toliau tęsiamas.

Bet vidaus kredito likučių mažėjimą, kaip minėta jau ankstesnėse bankų veikimo apžvalgose, būtina vertinti ir kaip reikšmingą skolininkų – įmonių ir namų ūkių atsigavimo faktorių - jų skolų bankams grąžinimo procesą. Bankų paskolų grąžinimas vyksta sunkiai ir skausmingai, ekonomikos nuosmukio sąlygomis, kurį ir toliau gilina ir bankai, taikydami kredito embargą ir monopolistiškai didindami kitų, verslui būtinų, finansinių paslaugų kainas ir tarifus.

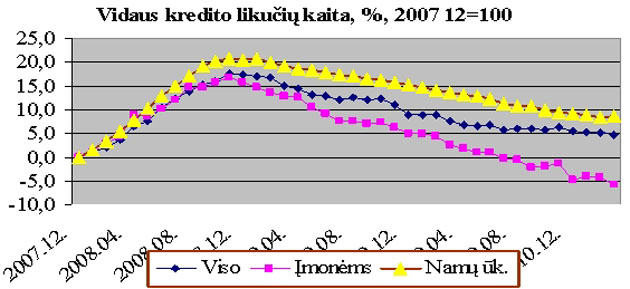

Ir tik valdžios skolos bankams (ir priklausomumas nuo jų) niekaip nemažėja. Vidaus kredito likučių kaitą matome grafike Nr. 8.

Grafikas Nr. 8.

Šaltinis: LB interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.4 duomenų pagrindu

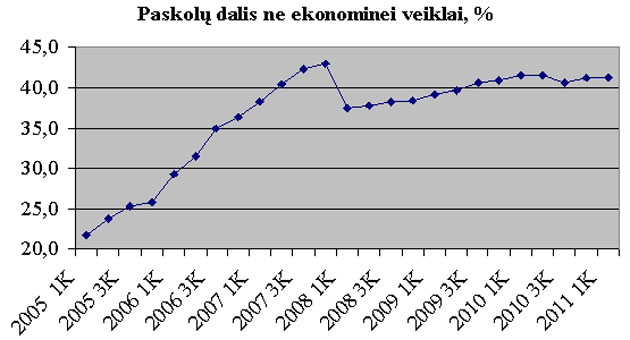

Skolinimo embargo sąlygomis sparčiai mažėjant vidaus kredito likučiams, grėsmingai – pavojingai kinta jo struktūra: paskolų likučiuose vis sparčiau dominuoja paskolos ne ekonominei veiklai – valdžios skolos ir paskolos būsto įsigijimams. O tai – skolintų pinigų mažai efektyvus panaudojimas naujos ir papildomos pridėtinės vertės kūrimui. Juk paskolos būstui įsigyti naujų pinigų nesukuria ir neuždirba!!! Skolinimas statybos sektoriui (ypač – būstų statybai) – tai pinigų naudojimas mažiausiai efektyviai veiklai. Juk statyboje sukuriama vos 50 proc. pridėtinės vertės nuo pardavimų sumos. O dar blogiau, kai statybos produktai – ne gamybinės paskirties (būstai bei jų renovacija), grafikas Nr. 9.

Grafikas Nr. 9.

Šaltinis: LB interneto svetainė, Statistika, Paskolos ekonominėms veikloms

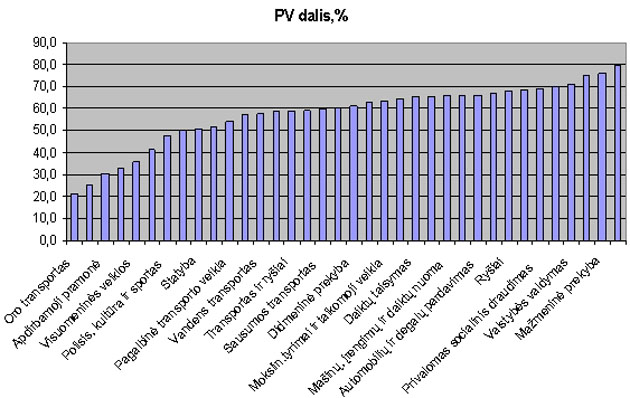

Pinigų (investicijų, skolintų ir iš kitų šaltinių) panaudojimo efektyvumą kuriant naują ir papildomą pridėtinę vertę rodo pridėtinės vertės (PV) dalis parduotoje produkcijoje įvairiose ekonomikos veiklose (grafikas Nr.10).

Grafikas Nr. 10.

Šaltinis: Statistikos departamentas

Didžiuliu (ir didėjančiu) bankų ir šalies valdžios galvų skausmu turėtų būti būstų paskolos ir didžiulė tokių skolininkų armija. Jei Lietuvos banko praėjusių metų kovo-balandžio mėn. paskolas būstui įsigyti turinčių namų ūkių apklausos duomenimis tokias paskolas yra paėmę daugiau nei 11,3 procento iš 1380 tūkstančio Lietuvos namų ūkių (Statistikos departamento duomenimis), tai galima teigti, kad būsto paskolas turi ne mažiau 156 tūkstančiai namų ūkių. O tai yra beveik 22 proc. iš visų 716 tūkstančių (Bankų asociacijos duomenimis) fizinių asmenų – bankų skolininkų skaičiaus. Ir tie 22 proc. bankų skolininkų skolingi bankams beveik 78 proc. visos namų ūkių skolos.

Minėtos apklausos duomenimis, dar 2009 m. 21 proc. būstų skolininkų pakeitė būstų paskolų sąlygas; dar 13 proc. būstų skolininkų jau 2010 m. ketino kreiptis į bankus dėl paskolos mokėjimų sąlygų pakeitimo.

Šių metų vasario – kovo mėn. analogiškos apklausos duomenimis paskolos būstui įsigyti mokėjimo sąlygas keitė 22 proc., dar apie 17 proc. namų ūkių ketino kreiptis dėl paskolos mokėjimo sąlygų keitimo. O tai reiškia, kad šiais metais jau beveik 40 proc. (22+17) būstų skolininkų turi būstų paskolų grąžinimo problemų. Kai tokių problemų turinčiųjų skolininkų pernai buvo 34 proc.

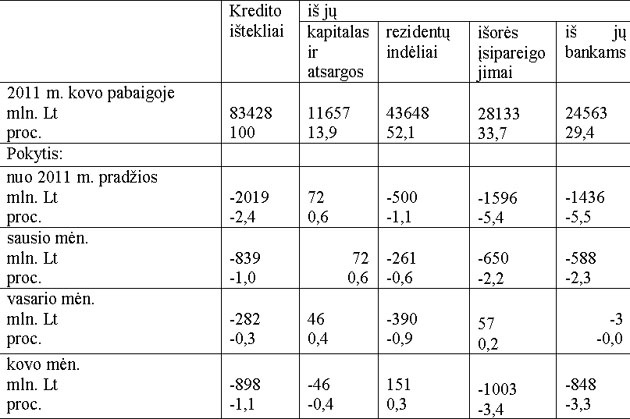

Bankų suteiktų paskolų gražinimas turėtų didinti bankų kredito išteklius bei mažinti jų panaudojimo laipsnį. Deja, bet ir toliau vyksta visiškai priešingi procesai, ką ir matome lentelėje Nr.4.

Lentelė Nr. 4.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.2. ir 2.2.4.

Bankų disponuojami kredito ištekliai per praėjusius (2010) metus sumažėjo 686 mln. Lt, arba 0,8proc., nors pagrindinė jų dalis – rezidentų indėliai ir padidėjo beveik 4,3 mlrd. Lt, arba net 10,7 proc. Kredito išteklių mažėjimą, kaip ir ankstesniais laikotarpiais, sąlygojo išorės lėšų bankuose mažėjimas beveik 6,3 mlrd. Lt, arba net 17,4 proc. O jų tarpe motininių bankų lėšos per praėjusius metus sumažintos 7,3 mlrd. Lt, arba net 20,7 proc.

O tik per šių metų I-ąjį ketvirtį bankų kredito ištekliai sumažinti dar net 2,0 mlrd. Lt, arba 2,4 proc. Ir tai sąlygojo ir rezidentų indėlių likučių mažėjimas (-500 mlrd. Lt, arba -1,1 proc.) ir spartus bankų naudotų išorės lėšų ,,bėgimas“ iš šalies ekonomikos: net -1,6 mlrd. Lt arba 5,4proc.; tame tarpe motininių bankų lėšų iš šalies ekonomikos ,,pabėgo“ 1,4 mlrd. Lt. arba 5,5proc.

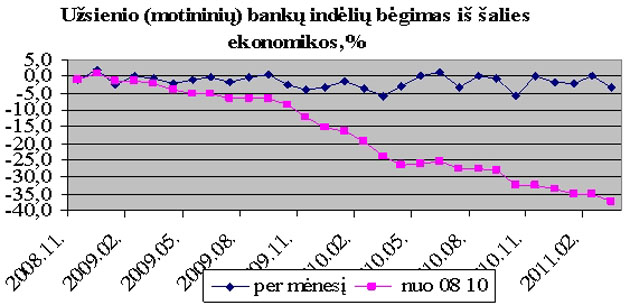

Didžiausia užsienio (motininių) bankų indėlių suma šalies bankuose, buvusi 2008 m. spalio pabaigoje (39,1 mlrd. Lt), iki šių metų I ketv. pabaigos sumažinta iki 24,6 mlrd. Lt - 14,5 mlrd. Lt - arba net 37,1 proc. Jos dalis bankų kredito ištekliuose sumažėjo nuo 45,5 proc. 2008 m. spalio mėn. iki 29,4 proc. dabar. Užsienio bankų lėšų ,,bėgimą“ iš šalies ekonomikos matome grafike Nr. 11.

Grafikas Nr. 11.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.4. duomenų pagrindu

Bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios skolų užsienyje beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti senkantį bankų kreditavimą.

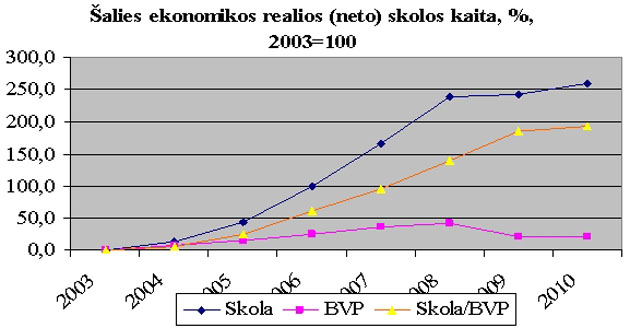

Realioji neto (t. y. be bankų ir kitų finansinių įmonių užsienio skolų) šalies ekonomikos skola 2010 m. IV ketv. pabaigoje jau priartėjo prie 117,2 mlrd. Lt ir beveik ketvirtadaliu viršijo jau žinomą nominalųjį ir net 67 proc. - realųjį praėjusių metų BVP. Ją sudaro (mlrd. Lt): finansinių korporacijų paskolos rezidentams - 69,4, iš jų: PFI (bankai ir kredito unijos) vidaus kreditas - 66,2; kitų finansinių įmonių paskolos - 3,5; įmonių skolos užsienyje - 6,8; valdžios užsienio skola - 28,2.

Šalies ekonomikos realios skolos kaitą matome grafike Nr. 12.

Grafikas Nr. 12.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Finansinės sąskaitos

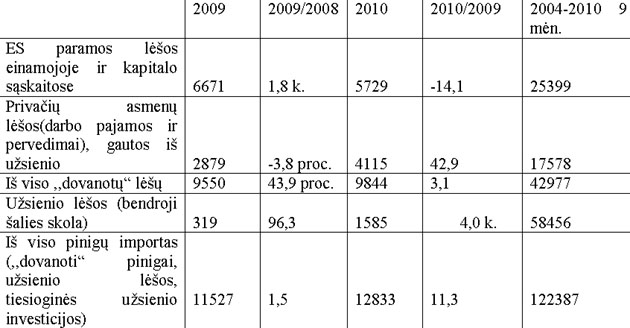

Pinigų kiekį šalies ekonomikoje (įmonių ir namų ūkių indėliai, platieji pinigai P3) ir pinigų pasiūlą aplamai reikšmingai didino pinigų importas. Vien tik per praėjusius metus ES paramos lėšos šalies pinigų kiekį papildė daugiau nei 5,7 mlrd. Lt, dar ne mažiau nei 4,1 mlrd. Lt įplaukė iš privačių asmenų. Tik per praėjusius metus privačių asmenų lėšų įplaukos viršijo 2009 m. sumas beveik 43 proc. Tai – gausios ir sparčiai didėjančios emigracijos pasekmės, didinusios namų ūkių indėlius bei pinigų pasiūlą.

Bendros ,,dovanotų“, kuriant šalies BVP neuždirbtų pinigų įplaukos per praėjusius metus priartėjo prie beveik 10,0 mlrd. Lt. Pinigų importas nuo 2004 metų jau viršijo 122,4 mlrd. Lt (lentelė Nr. 5).

Lentelė Nr.5.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Išorės statistika

Vis dar tenka tik apgailestauti, kad lig šiol nieko nežinoma apie ES dovanojamų lėšų panaudojimo šalies ekonomikos skatinimui bei gaivinimui efektyvumą, t. y. nežinoma, kiek ES projektų užtikrino visiškai naujų ir papildomų darbo vietų sukūrimą, naujų produktų bei naujų, didelės pridėtinės vertės, gamybų bei technologijų įsisavinimą; kiek naujose darbo vietose bei technologijose kasmet gaminama papildomos pridėtinės vertės (BVP).

O gal didžiulių ES paramos lėšų panaudojimas istoriniam šalies ūkio modernizavimui bei reikšmingam konkurencingumo didinimui vykdomas vadovaujantis aiškiu ir visiems suprantamu, grynai lietuvišku principu: „Jamam“!??? Kol yra, t. y. kol duodama, dalinama. O paskui – pasidalinsime ir persidalinsime. Galbūt...

II. Palūkanų normų kaita

Bankams šalies ekonomikai toliau taikant skolinimo embargą, palūkanų normų dydžių kaita ūkio subjektams didesnės reikšmės jau nebeturi.

Palūkanos nacionaline valiuta (toliau – LT)

Kaip kito įmonių ir namų ūkių priimamų naujų terminuotųjų naujų indėlių ir teikiamų paskolų LT palūkanos matome lentelėje Nr. 6 ir grafike Nr. 13.

Lentelė Nr.6

Jau nuo 2010 m. vidurio paskolų LT palūkanų normų kaita, nors ir vyksta su kasketvirtiniu ,,bangavimu“, bet yra pakankamai stabili. Toliau mažindami indėlių LT palūkanas, bankai didino skolinimo LT maržą ir paskolų pajamas, taip ,,kompensuodami“ paskolų pajamų praradimus dėl skolinimo embargo.

Grafikas Nr. 13

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu

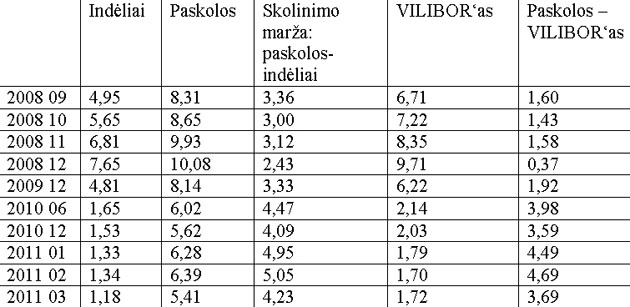

Visus praėjusius metus ir š. m. I-ąjį ketv. skolinimo palūkanų nustatymo pagrindas – VILIBOR‘as, elgėsi ,,padoriai“ – laikėsi santūriai, priartėjąs prie savo pagrindo – indėlių palūkanų. Skolinimui LT ,,dvigubos“ maržos nebuvo taikomos.

Palūkanos eurais (toliau-EUR)

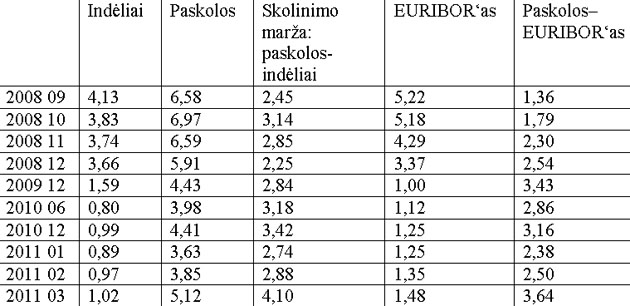

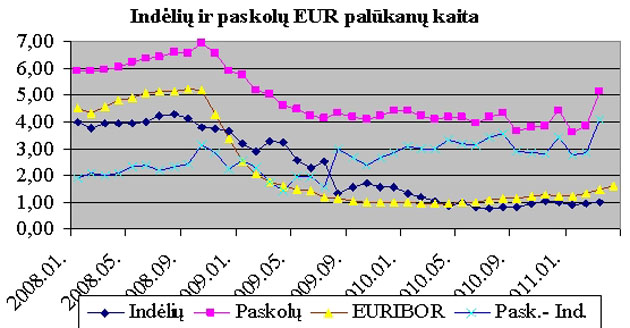

Reikšmingai drastiškiau kinta naujų priimamų indėlių ir teikiamų paskolų palūkanos EUR: EURIBOR‘ui padidėjus nuo 1,25 ketvirčio pradžioje iki 1,48 kovo mėn. (ir iki 1,62 balandžio mėn.), t. y. per ketvirtį +0,23 proc. p. arba +18 proc., skolinimas EUR pabrangintas nuo 3,63 proc. gruodžio mėn. iki 5,12 kovo mėn., t. y. +1,51 proc. p., arba net +41 procentą.

Indėlių palūkanos didintos žymiai saikingiau: tik +0,13 proc. p. arba vos +14,6 proc. Dėl skirtingų paskolų ir indėlių palūkanų didinimo greičių (palūkanų kaitos greičių ,,žirklės”) reikšmingai padidinta bankų skolinimo EUR marža: nuo 2,74 proc. p. sausio mėn. iki 4,10 proc. p. kovo mėn., t. y. net +49,6 proc.

Įmonių ir namų ūkių naujų indėlių ir paskolų palūkanų EUR kaitą matome lentelėje Nr. 7 bei grafike Nr. 14.

Lentelė Nr. 7 (proc. p.).

Grafikas Nr. 14.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu

Tokia paskolų bei indėlių EUR palūkanų kaita praėjusiame ketvirtyje reikšmingai komplikuos dominuojantį skolinimąsi EUR, dar daugiau apsunkins jau suteiktų ir perfinansuotų į EUR būstų ir kitų paskolų grąžinimus.

Atgal

.jpg)