EKONOMIKA

02 21. Kodėl Lietuvos bankas iškreipė pinigų statistiką?

Viešas laiškas Lietuvos banko (LB) valdybos pirmininkui Vitui Vasiliauskui

Ar banko „Snoras“ bankroto atvaizdavimas šalies pinigų ir finansinio turto statistikoje turi būti lydimas statistikos gražinimu ir net iškraipymu?

Vladas Trukšinas

Statistikas, nepriklausomas analitikas,

neabejingas LB-ko veiklai (bent pinigų statistikos srityje)

Kalbant apie „Snoro“ ,,eliminavimą“ ir apie jo ,,perklasifikavimą“ į nefinansinių korporacijų sektorių“ bei jo netekties atvaizdavimą šalies pinigų ir finansinio turto statistikoje, žinotina, kad dar 2011 m. spalio pabaigoje ir kelios dienos prieš banko sustabdymą, dar lapkričio vos ne 10 d., pateiktoje balansinėje statistinėje ataskaitoje informacija apie AB ,,Snoras“ buvo rodoma:

„- Klientams suteiktų paskolų likutis 3581,2 mln. Lt

- iš jų – privačioms įmonėms 2391,9 mln. Lt; fiziniams asmenims - 698 mln. Lt;

- Priimtų indėlių 5860,6 mln. Lt

- iš jų įmonių – 1330 mln. Lt; fizinių asmenų - 3991,5 mln. Lt

- Iš viso įsipareigojimų ir nuosavybės už 8148,7 mln. Lt“

Šaltinis: Lietuvos bankų asociacija.

Kitas „Snoro“ ,,eliminavimo“ pavyzdys pateiktas LB-ko pranešime apie tai, kaip ,,2011 m. bankai verslą kreditavo aktyviau, rekordinę indėlių rinkos statistiką koregavo sustabdyta banko SNORAS veikla“, kur teigiama, kad ,,...lapkritį sustabdžius AB banko SNORAS veiklą ir siekiant palyginamumo tikslinga vertinti indėlių pokyčius eliminavus šiame banke laikytus indėlius (apie 6 mlrd. Lt)“.

Nors buvusio banko ,,Snoras“ bankroto procedūros prasidėjo jau lapkričio pabaigoje, pinigų statistikos rodikliuose jis neapskaitytas (eliminuotas) tik gruodžio pabaigoje.

Nors pirmasis jo ,,eliminavimas“ atliktas jau LB-ko Pranešime Seimui (gruodžio pradžioje), kuomet Pranešime teikiama šalies kredito rinkos raidos apžvalga kardinaliai sumenkinta pastaba 15-tame psl.: ,,2011 m. lapkričio 24 d. Lietuvos bankas atšaukė AB banko SNORAS veiklos licenciją. Siekiant užtikrinti duomenų palyginamumą ir analizės tikslumą, šiame skyriuje bankų sistemos Lietuvoje suteiktų kreditų raida vertinama neįtraukiant AB banko SNORAS duomenų.“

O tai reiškia esminį pagrindinio statistinio stebėjimo principo pažeidimą: statistika stebi ir fiksuoja visa tai, kas realiai buvo stebėjimo objekto sudėtyje visą stebimą laikotarpį. Ir, tokiu būdu, siekiant duomenų ,,palyginamumo“, buvo nuslėpta „Snoro“ netekimo įtaka kredito įstaigų veiklos rodiklių pokyčiams, nes viskas jau rodoma taip, tarsi „Snoro“ niekada ir nebuvo.

Iš karto kyla klausimas dėl buvusio banko „Snoras“ ,,perklasifikavimo“ į nefinansinių korporacijų sektorių tuoj pat, tik pradėjus bankroto procedūras: ar turima pakankamo teisinio pagrindo tam, kad įmonė, su didžiuliu finansiniu turtu bei finansiniais įsipareigojimais, nors ir neturinti licenzijos bankinei veiklai, iki bankroto procedūrų bent įpusėjimo, jau būtu neapskaitoma pinigų finansinių įmonių sektoriuje? Bent kaip ,,bankrutuojantis bankas“?

Juk bankrutuojančio banko tam tikrą ,,veikimą“ kaip piniginio tarpininkavimo įmonę ir bankroto proceso metu reglamentuoja Lietuvos Respublikos Bankų įstatymo 85 straipsnis (Banko bankroto byla): ,,4. Šio straipsnio 3 dalies 2 punkte nustatyti draudimai netaikomi įstatymų, reglamentuojančių mokėjimų ir vertybinių popierių atsiskaitymo sistemų funkcionavimą, ir kitų įstatymų nustatytais atvejais, kai yra tiesiogiai nurodyta, kad bankas privalo vykdyti prievoles po bankroto bylos iškėlimo. Banko bankroto procedūros metu taip pat nedraudžiama įskaityti indėlininko ar investuotojo (kaip šios sąvokos apibrėžtos Indėlių ir įsipareigojimų investuotojams draudimo įstatymo 2 straipsnio 3 ir 11 dalyse), kuris kartu yra ir banko paskolos gavėjas, reikalavimo, už kurį, remiantis Indėlių ir įsipareigojimų investuotojams draudimo įstatymo 12 straipsnio 1 dalies 4 punktu, indėlininkui ar investuotojui nemokama draudimo išmoka, į banko reikalavimą indėlininkui ar investuotojui dėl negrąžintos paskolos, tačiau įskaitoma suma (o jeigu indėlininkui ar investuotojui buvo išmokėta draudimo išmoka, – įskaitoma suma kartu su draudimo išmoka) neturi viršyti Indėlių ir įsipareigojimų investuotojams draudimo įstatymo 9 straipsnio 3 dalyje nustatytų draudimo išmokų indėlininkams ar investuotojams dydžių.“

Juk ,,perklasifikavimo“ procese turėjo dalyvauti ir Statistikos departamentas, kurio viena iš reikšmingų funkcijų yra statistinio registro tvarkymas, kuriame atliekama registro subjektų klasifikacija veiklomis, remiantis informacija apie jų veiklos dominantę (dominuojančia veiklą), ne visada siejama su licenzijos buvimu ar net jos ,,sustabdymu“.

Ar nepaskubėta su banko „Snoras“ ,,perklasifikavimu“?

Bet, jei ir toks ,,perklasifikavimo“ sprendimas teisėtas (nekalbant apie jo ekonominę logiką ar net alogiškumą), perklasifikavimo pasekmės ir rezultatai turėtų būti išreikšti visų pinigų statistikos rodiklių, į kuriuos įeina AB „Snoras“ duomenys, įskaityti dar 2011 spalio pabaigoje, sumažėjimais - bent dydžiais, kurie buvo nurodyti paskutinėje „Snoro“ ataskaitoje.

Bet, kaip matome iš pinigų statistikoje teikiamų rodiklių jau 2011 m. gruodžio pabaigoje, jo ,,neapskaitymo“, t. y. tiesiog neįjungimo į visus pinigų statistikos rodiklius procesas įvykdytas, taikant taip vadinamus ,,sandorių – nesandorių“ veiksmus.

Pirmasis ir jau ,,rimtesnis“ „Snoro“ netekties atvaizdavimas pinigų statistikoje pateikiamas LB-ko statistikos pranešime, kur teigiama: ,,Pinigų P3 metinis augimo tempas gruodžio pabaigoje buvo 14,2 procento. Jo likutis per mėnesį dėl sandorių padidėjo 4,3 mlrd. litų, o dėl kitų pokyčių, kurių didžiąją dalį sudarėbanko, kuriam atšaukta licencija, perklasifikavimas į nefinansinių korporacijų sektorių, sumažėjo 4,5 mlrd. litų“. Nors nominalus plačiųjų pinigų (P3) kiekis per gruodžio mėn. sumažėjo 218 mln. Lt, arba 0,4 proc.

Kaip teigiama LB-ko Metodiniuose nurodymuose, ,,Sandoriai per laikotarpį skaičiuojami netiesioginiu būdu, iš likučių skirtumų atimant kitus pokyčius, nesusijusius su sandoriais. Metiniai augimo tempai skaičiuojami iš pakoreguotų likučių indeksų. Sandoriai per mėnesį apskaičiuojami likučių skirtumą koreguojant pokyčiais dėl perklasifikavimo, valiutos santykio svyravimo, visiško ar dalinio paskolų nurašymo ir vertybinių popierių perkainojimo dėl kainos svyravimo. Duomenys apie perklasifikavimą ir kitokį koregavimą bei koregavimą dėl perkainojimo renkami iš atskaitingų agentų, o pokyčiai dėl valiutos santykio svyravimo įvertinami LB.“

Čia ir vėl kyla klausimas: iš kokių ,,atskaitingų agentų“ gauti duomenys apie tai, kad pinigų P3 likutis ,,...per mėnesį dėl sandorių padidėjo 4,3 mlrd. litų, o dėl kitų pokyčių, kurių didžiąją dalį sudarėbanko, kuriam atšaukta licencija, perklasifikavimas į nefinansinių korporacijų sektorių, sumažėjo 4,5 mlrd. litų“? Juk bankas „Snoras“ sustabdytas, perklasifikuotas į nefinansines korporacijas, jam pradėtos bankroto procedūros, taigi šis bankas jau (gruodžio pabaigoje) negalėjo būti ,,atskaitinguoju agentu“, t. y. PFI, teikiančia bet kokias pinigų statistikos ataskaitas?

Ir kodėl pinigų P3 kaitoje minimos ,,sandorių – nesandorių“ sumos reikšmingai skiriasi nuo dar spalio pabaigoje buvusių „Snoro“ ataskaitoje indėlių likučio sumos – 5861 mln. Lt? Jau po bankroto paskelbimo „Snore“ realiai likę pinigų ir indėlių likučiai neturi būti laikomi ,,sandorių – nesandorių“ skaičiavimo pagrindu, nes tai – jau ne banko, o ,,nefinansinės korporacijos“ duomenys.

Juk plačiųjų pinigų P3 likučiai per 2011 m. lapkritį – 2011 gruodį, dar su „Snoro“ duomenimis, padidėjo nuo 48117 mln. Lt iki 50703 mln. Lt, t. y. +2586 mln. Lt arba +5,3 proc.

Neapskaičius pinigų P3 likučiuose 2011 gruodžio pabaigoje su trenksmais sustabdyto ir ,,perklasifikuoto“ banko „Snoras“ dar spalio pabaigoje buvusius jame 5861 mln. Lt indėlius (o jie sudaro plačiųjų pinigų P3 pagrindą), pinigų P3 likutis 2011 gruodžio pabaigoje turėjo sumažėti iki 44842 mln. Lt (50703-5861). O plačiųjų pinigų P3 likučio metų kaita turėtų būti matuojama -3275 mln. Lt, arba -6,8 proc. Juk buvę „Snore“ indėlių likučiai indėlių draudimo fondo lėšomis kompensuoti tik dalinai ir ne didesne nei 4 mlrd. Lt suma?

O tai reikšmingai prieštarauja LB-ko statistikos pranešimo teiginiui, kad ,,Pinigų P3 metinis augimo tempas gruodžio pabaigoje buvo 14,2 procento.“

Ar visa tai reiškia, kad atliekant ,,sandorių – nesandorių“ veiksmus (manipuliacijas???) jau Lietuvos banke buvo iškreipta (ir falsifikuota?) pinigų statistika?

Bet ar tokie ,,neapskaitymo“ veiksmai leido, net ir praradus gan rimtą banką, iš kažkur ir kažkokių šaltinių sąskaita atlikti ,,sandorinius“ veiksmus, kurie reikšmingai padidino daugelį pinigų kiekio rodiklių? Juk nusavintų (nacionalizuotų) indėlių likučiai jokiems ,,sandoriams“ negalėjo būti naudojami ir kitiems bankams neperduoti? Nebent tik tam tikra jų dalis, paversta indėlių draudimo fondo kompensacijomis, galėjo patekti ir į kitus, dar veikiančius, bankus.

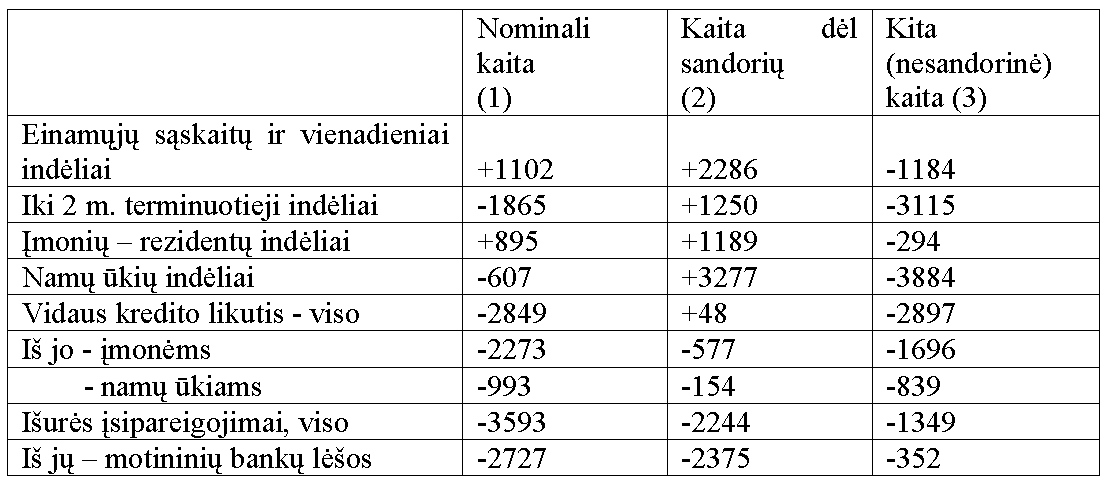

Taip kažkodėl dėl ,,sandorių“ tik per gruodžio mėn. einamųjų sąskaitų ir vienadienių indėlių likučiai padidinti net 2286 mln. Lt, sutarto termino iki 2 m. terminuotųjų indėlių likučiai padidinti 1250 mln. Lt. Ir t. t.

Tokių ,,kaitų“ įvairovę matome šioje lentelėje (per gruodžio mėn., mln. Lt):

Iš metodinių nurodymų žinant, kad ,,Sandoriai per laikotarpį skaičiuojami netiesioginiu būdu, iš likučių skirtumų atimant kitus pokyčius, nesusijusius su sandoriais“, kitų (nesandorinių) pokyčių sumos (3) apskaičiuotos (1)-(2)=(3).

,,Nesandorinė“ indėlių likučių kaita aiškinama „Snoro“ veiklos sustabdymu ir jo ,,perklasifikavimu“ į nefinansinių korporacijų (t.y. įmonių) grupę. Bet ar teisinga iš likusių bankų indėlių sumų atiminėti ,,perklasifikuoto“ ir likviduoto banko indėlių sumas, kurios ir taip neturėtų būti įskaitomos į indėlių sumas likusių bankų visumoje, kadangi likviduotas bankas - tai jau ,,ne bankas“?

Su kuo buvo atliekami ,,sandoriai“ bei net ,,nesandoriai“, žinant, kad banko „Snoras“ jau nėra, t. y. jis jau – nebe bankas, o neaiškios ekonominės veiklos įmonė (nefinansinė korporacija), nors ir disponuojanti tik finansiniu turtu ir neturinti jokio kito turto bet kokiai kitai veiklai (pvz., net bandelių kepimui...)?

Ar galėjo įvykti taip, kad ,,sandorių – nesandorių“ veiksmai perkelti iš konkretaus banko ,,vidaus“ visai bankų visumai, prieš tai eliminavus bankrutavusį banką? Juk bankrutavęs bankas turėjo būti paprasčiausiai neapskaitomas likusių bankų aibėje. Ar pasielgta kitaip?

Ir ar turi bent kokį teisinį pagrindą bet kokie ,,sandoriai“ - tiek indėlių tiek paskolų - jau lapkričio mėn. pilnai ir su visais trenksmais sustabdytu ir ,,perklasifikuotu“ buvusiu „Snoro“ banku? Tiek to banko viduje, tiek tarp/su kitais bankais?

Su indėlių ,,perklasifikavimu“ į nusavintų finansinių įsipareigojimų, kurie tik iš dalies kompensuojami indėlių draudimo fondo lėšomis, į nefinansinių korporacijų grupę, bankrutuojantį banką prilyginant paprastai įmonei (nenurodant jos veiklos pogrupį, pvz., kad ir bandelių kepimas), dar gal ir galima sutikti. Žinant, kad bent gautos indėlių lėšų kompensacijos vėl grįš į finansinį sektorių grynųjų pinigų ar indėlių kituose, dar veikiančiuose bankuose, pavidaluose.

Bet bankrutavusio banko suteiktų paskolų ,,nusavinimas“ ar kitoks dovanojimas ir neapskaitymas pinigų statistikoje turėtų būti neįmanomas. Nes jų neapskaitymas likusių bankų pinigų statistikoje iškreipia ir vidaus kredito rodiklius, ir šalies ekonomikos prasiskolinimo rodiklius.

Ir, atrodo, visiškai be ekonominės prasmės yra vykdomas vidaus kredito rodiklių koregavimas, taikant ,,sandorių-nesandorių“ metodus.

Ar taikant ,,sandorių – nesandorių“ veiksmus (o gal – ir manipuliacijas nerealiais skaičiais?), nepadaryta klaidų?

Buvusio banko „Snoras“ duomenų ,,eliminavimas“ iš laikotarpių iki jo veiklos sustabdymo, prisidengiant ,,palyginamumo“ užtikrinimu, tik padidina duomenų nepalyginamumą po to, kai buvusio banko „Snoras“ indėlius kompensuojantys pinigai bent dalinai grįžta į kitus, dar veikiančius bankus naujų indėliu (sandorių) pavidalu. O tai ir iškreipia realią statistiką apie indėlių likučių kaitą, sudaro nepagrįstas ir klaidingas iliuzijas apie ,,indėlių likučių didėjimą“, kurios sudaromos dirbtinai ,,pamažinus“ (be „Snoro“) palyginimų bazę.

Tokio „Snoro“ ,,eliminavimo“ iš bankų sistemos rodiklių (turto) iki jo bankroto paskelbimo mąstai iš dalies parodyti ir LB-ko valdybos pirmininko pranešime: ,,2011 m. bankų sistemos rodiklius reikšmingai paveikė įvykiai praėjusių metų pabaigoje, kai buvo paskelbtas AB banko SNORAS bankrotas. Šiam bankui netekus veiklos licencijos ir dėl to sumažėjus veikiančių šalies bankų sistemai, jos valdomas turtas 2011 m. smuko 2,7 mlrd. Lt, arba 3,3 proc., – iki 78, 9 mlrd. Lt. Sumuojant tik šiuo metu veikiančių bankų turtą (be SNORO), per 2011 m. fiksuojamas 6,7 proc., arba 4,9 mlrd. Lt turto augimas“. T. y. ,,eliminavus“ buvusį banką „Snoras“ iš bankų sistemos turto rodiklių iki jo bankroto paskelbimo, gauname fantastinį bankų turto augimo rodiklį: +6,7 proc., kai realiai bankų sistemos turtas ,,smuko 2,7 mlrd. Lt, arba 3,3 proc.“. Skirtumas įspūdingas ir solidus: net +10,0 proc. punktų!!!

Bet ir čia kyla klausimas: kodėl ,,eliminavus“ „Snoro“ buvusį turtą, kuriame tik paskolos sudarė 3,6 mlrd. Lt, visų bankų turtas ,,smuko“ tik ,,2,7 mlrd. Lt, arba 3,3 proc.“? Iš kur atsirado taip greitai, vos per pusmėnesį, 1,0 mlrd. Lt, kurie padidino smunkantį bankinio sektoriaus turtą?

Koką naują ekonominę prasmę siekiama atrasti ar sukurti rodikliuose, iš kurių ,,eliminuojami“, t. y. minusuojami, buvusio banko „Snoras“ visi pinigų ir finansinio turto rodikliai iš laikotarpių iki jo bankroto paskelbimo? Ar bandoma atsakyti į keistą klausimą: kas būtų, jeigu būtų taip (be „Snoro“), kaip nebuvo ir būti negalėjo?

Ar visi paminėti buvusio banko „Snoras“ ,,eliminavimai“ atliekami tik tam, kad parodytų, kaip ,,šmaikščiai“ suvaldytos reikšmingo banko bankroto pasekmės? Kad rodytų, jog bankų sektoriuje nieko reikšmingo ir neįvyko, viskas ne tik sėkmingai, bet ir dar sparčiau nei „Snoro“ buvimo laikais ,,ūgtelėjo“ ir ,,auga“?

Todėl ir kyla, atrodo, pagrįstas klausimas: ar galima laikyti patikima šalies pinigų ir finansinio turto statistiką po jos sujaukimo ,,sandorių – nesandorių“ ir ,,eliminavimų“ aibe su neegzistuojančiu banku ir neegzistuojančiais lėšų ar net informacijos šaltiniais?

Kokiais tikslais vykdomas šalies pinigų ir finansinio turto statistikos ,,gražinimas“ ir gal net jos iškraipymas? Ir net Lietuvos banke?

Ar vieno, kad ir nemenko, banko bankrotas turi būti lydimas šalies ekonomikos istorijos (o statistika = ekonomikos istorija) ,,perskaičiavimu“ ir perrašymu? Juk šalies ekonomikoje kasmet veiklą stabdo ar keičia veiklos pobūdį tūkstančiai įvairių įmonių ir ūkio subjektų. Bet niekur neteko girdėti, kad dėl kiekvieno tokio atvejo, kad ir įmonių bankrotų, būtų perskaičiuojama ar kitaip koreguojama jau sukaupta jų veiklą apibūdinanti statistika.

P. S.: Visi klausimai ir abejonės Lietuvos banko vadovui Vitui Vasiliauskui mano, nepriklausomo analitiko Vlado Trukšino, pateikti 2012 m. vasario 9 d. raštu. Vienintelio prašiau: argumentuotai atsakyti, kur klausimų autorius neteisus.

Pakartotinai paklausta ir 2012 m. vasario 13 d.

Reakcijos – jokios. Su viltimi laukiu. Viešai kreipdamasis į valstybės laikraštį „Lietuvos Aidas“, prašau Lietuvos banko gerb. V. Vasiliauską atsakyti viešai, išspausdinant atsakymą per savaitę „Lietuvos Aide“, 2012 m. vasario 29 d.

Atgal

.jpg)